2025년에도 대학생들의 학자금 부담을 덜기 위해 다양한 대출 제도가 운영되고 있습니다.

특히, 한국장학재단의 학자금 대출은 저금리로 많은 학생들에게 큰 도움이 되고 있습니다.

이번 글에서는 2025년 학자금 대출 금리와 다양한 대출 상품을 비교하여, 가장 유리한 선택을 할 수 있도록 도와드리겠습니다.

1. 한국장학재단 학자금 대출

한국장학재단은 2025학년도 1학기에도 연 1.7%의 저금리로 학자금 대출을 제공합니다. 이 금리는 2021학년도부터 동결되어, 학생들의 부담을 최소화하고 있습니다.

출처: SBS 뉴스

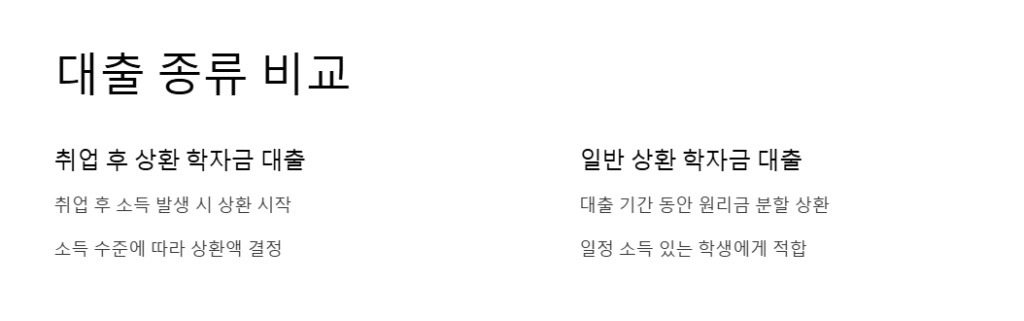

대출 종류:

- 취업 후 상환 학자금 대출: 취업 후 소득이 발생할 때부터 상환을 시작하는 방식으로, 소득 수준에 따라 상환 금액이 결정됩니다.

- 일반 상환 학자금 대출: 대출 기간 동안 원리금을 분할 상환하는 방식으로, 일정한 소득이 있는 학생들에게 적합합니다.

대출 한도:

- 등록금 대출: 해당 학기의 등록금 전액

- 생활비 대출: 연간 최대 400만 원 (학기당 200만 원)

신청 기간:

- 등록금 대출: 2025년 1월 3일(금) ~ 4월 24일(목)

- 생활비 대출: 2025년 1월 3일(금) ~ 5월 20일(화)

신청은 한국장학재단 홈페이지 또는 모바일 앱을 통해 가능합니다.

2. 시중은행 및 기타 금융기관의 학자금 대출

일부 시중은행과 금융기관에서도 학자금 대출 상품을 제공하고 있으나, 금리와 조건이 한국장학재단에 비해 다소 불리할 수 있습니다. 예를 들어, 2025년 기준 시중은행의 대출 금리는 평균 4% 이상으로, 한국장학재단의 1.7%에 비해 높습니다.

대출 금리 비교:

- 한국장학재단: 연 1.7%

- 시중은행 평균: 연 4% 이상

따라서, 학자금 대출을 고려하시는 학생들은 우선적으로 한국장학재단의 대출을 검토하시는 것이 유리합니다.

3. 학자금 대출 신청 시 유의사항

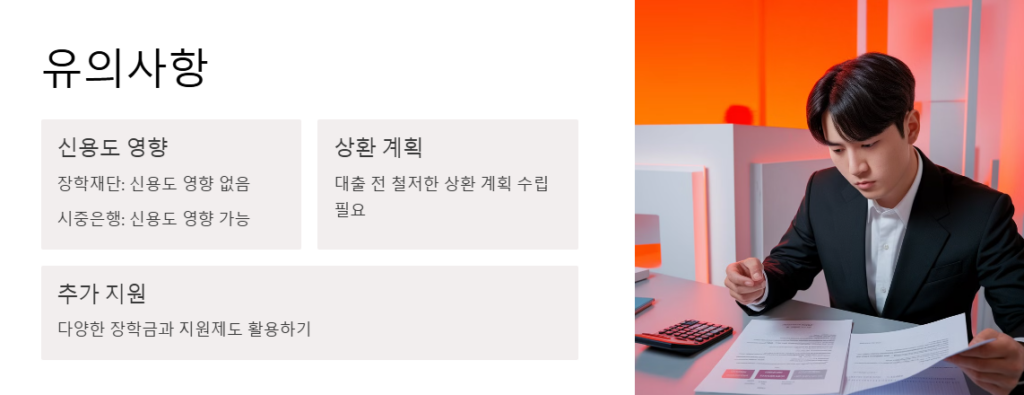

- 신용도 영향: 한국장학재단의 학자금 대출은 신용도에 영향을 주지 않지만, 시중은행의 대출은 신용도에 영향을 미칠 수 있으므로 주의가 필요합니다.

- 상환 계획 수립: 대출을 받기 전에 상환 계획을 철저히 세워 불이익을 방지해야 합니다.

- 다양한 지원 제도 활용: 학자금 대출 외에도 다양한 장학금과 지원 제도가 있으니, 이를 적극적으로 활용하여 학비 부담을 줄이시기 바랍니다.

4. 마무리: 2025년 학자금 대출, 신중하게 선택하세요!

✔ 대학생이라면 가장 먼저 고려해야 할 대출은? → 한국장학재단 학자금 대출 (연 1.7%)

✔ 시중은행 학자금 대출은 금리가 높은 편! → 연 4% 이상 부담될 수 있음

✔ 취업 후 상환 대출 vs 일반 상환 대출, 내 상황에 맞게 선택하기!

✔ 대출 신청 전, 반드시 상환 계획 수립 & 신용도 영향 고려하기!

📌 👉 2025 학자금 대출 신청 바로가기:

🔗 한국장학재단 공식 홈페이지