대출을 받으면 신용등급(신용점수)이 하락할까 봐 걱정하는 분들이 많습니다.

하지만 올바르게 신용을 관리하면 점수를 유지하거나 오히려 상승시킬 수도 있습니다!

오늘은 대출 후 신용등급을 안정적으로 관리하는 방법과 신용점수 하락을 방지하는 팁을 알려드리겠습니다.

대출 후 신용등급이 변동되는 이유

대출을 받으면 신용평가사(KCB, 나이스신용평가)가 채무 증가를 인식하여 신용점수가 변동될 수 있습니다.

📌 대출이 신용등급에 영향을 미치는 요인

- 신규 대출 여부 → 새로운 대출을 받으면 단기적으로 신용점수 하락 가능

- 대출 상환 이력 → 연체 없이 상환하면 신용점수 유지 또는 상승

- 대출 종류 → 신용대출보다는 담보대출이 신용등급에 미치는 영향이 적음

- 부채 비율 → 대출 금액 대비 소득 수준이 중요

💡 하지만! 대출을 받았다고 무조건 신용등급이 떨어지는 것은 아닙니다.

올바른 방법으로 관리하면 신용점수를 유지할 수 있습니다.

대출 후 신용등급 관리하는 5가지 방법

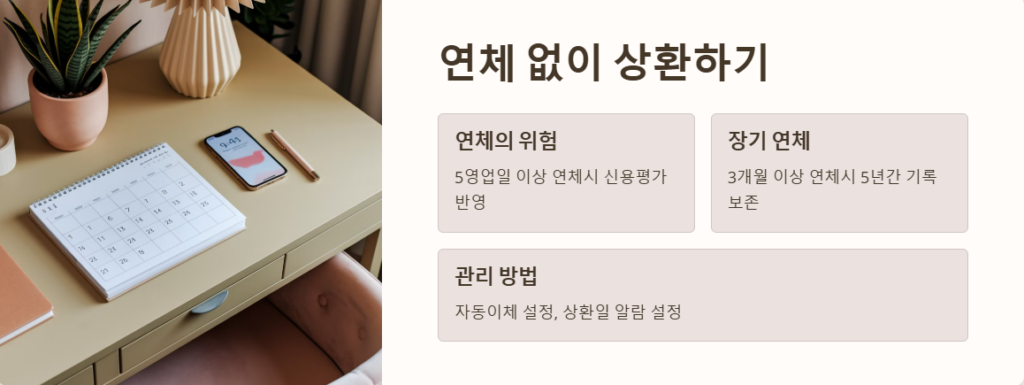

1. 연체 없이 상환하는 것이 최우선!

📌 신용점수 하락의 가장 큰 원인 = 연체

- 대출 원금이나 이자를 연체하면 신용등급이 급격히 하락

- 5영업일 이상 연체하면 신용평가에 반영됨

- 3개월 이상 연체하면 연체기록이 5년간 보존됨 (대출·카드 발급 어려워짐)

🔹 신용등급 관리 팁

✅ 자동이체 설정하여 연체 방지

✅ 대출 상환일을 달력이나 알람으로 설정

✅ 대출 금액이 많다면 선납 가능 여부 확인

2. 신용대출보다는 담보대출을 활용하자

📌 신용대출보다 담보대출이 신용점수에 미치는 영향이 적음

- 신용대출: 신용등급이 높아야 승인 가능하지만, 부채 증가로 점수 하락 위험

- 담보대출: 담보(부동산, 자동차 등)가 있어 신용위험이 낮아 상대적으로 신용점수에 미치는 영향 적음

💡 가능하면 신용대출보다 담보대출을 우선적으로 고려하세요.

3. 대출 한도를 초과하지 말 것

📌 부채 비율이 높아지면 신용등급 하락 가능

- 신용평가사는 소득 대비 부채 비율(DTI)을 중요하게 평가

- 과도한 대출이 있는 경우 추가 대출이 어렵거나 신용등급이 낮아질 수 있음

🔹 대출 한도 관리 팁

✅ 소득 대비 대출 비율 30~40% 이내로 유지

✅ 추가 대출이 필요하면 기존 대출을 일부 상환 후 진행

4. 신용카드 한도는 50% 이하로 사용

📌 카드 한도를 초과 사용하면 신용등급 하락 가능

- 신용카드를 사용하면 일정 비율만큼 신용을 활용하는 것으로 평가됨

- 카드 사용액이 한도의 50%를 넘으면 신용평가 점수가 낮아질 수 있음

🔹 신용카드 사용 관리 팁

✅ 카드 한도의 30~50% 내에서 사용하기

✅ 가능하면 카드 결제 금액을 미리 납부하여 한도 여유 확보

5. 신용조회 기록을 최소화하자

📌 단기간에 여러 금융기관에서 신용조회를 하면 점수 하락 가능

- 금융기관이 대출 심사를 위해 신용조회를 하면 기록이 남음

- 1~2개 금융기관에서 조회하는 것은 큰 영향이 없지만, 3개 이상이면 신용점수에 불리할 수 있음

🔹 신용조회 최소화 팁

✅ 여러 금융기관에서 한꺼번에 대출 심사받지 않기

✅ 대출 비교할 때 “사전 대출 한도 조회” 기능 활용 (신용점수 영향 없음)

✅ 본인 신용조회는 영향 없음 (나이스신용평가, 올크레딧 등에서 무료 조회 가능)

대출 후 신용등급 관리 요약

📌 대출 후 신용점수를 유지하는 핵심 5가지!

✅ 연체 없이 상환이 최우선 (연체 5일만 넘어가도 점수 하락)

✅ 신용대출보다는 담보대출이 신용에 미치는 영향이 적음

✅ 대출 한도를 초과하지 말고, 소득 대비 부채 비율 관리

✅ 신용카드 한도 50% 이하 사용으로 신용점수 유지

✅ 불필요한 신용조회 피하기 (단기간 내 여러 대출 신청 자제)